Obejrzyj prezentację dot. bankowości elektronicznej (przypomnienie z poprzedniej lekcji):

https://www.nbportal.pl/wiedza/prezentacje/nowe-prezentacje/bezgotowkowe-formy-platnosci

Kredyt i pożyczka

to wygodne formy zdobywania środków finansowych, gdy nie mamy wystarczająco dużo pieniędzy na zakup danego towaru lub usługi.

Kredytodawcy (banki) odstępują kredytobiorcą (osoba lub firma) określoną sumę pieniędzy pod warunkiem jej zwrotu w wyznaczonym terminie wraz z prowizją i odsetkami.

Cechy kredytów:

- zwrotność,

- terminowość,

- oprocentowanie.

Rodzaje kredytów:

Według okresu kredytowania:

- Krótkoterminowe (do roku)

- Średnioterminowe (1-3 lata)

- Długoterminowa (powyżej 3 lat)

Według waluty kredytu:

- W złotówkach

- W walucie innych krajów

Według przeznaczenia kredytu:

- Dla ludności

- Gospodarcze (dla firm)

- Hipoteczne (zakup mieszkania)

Rodzaje kredytów dla ludności (osoby fizyczne)

Kredyt konsumpcyjny:

Zakup różnych dóbr konsumpcyjnych (zakup sprzętu AGD lub samochodu). Zabezpieczeniem są dochody kredytobiorcy.

Kredyt odnawialny

Przywiązanej do konta osobistego, jest limitowany. Kredytobiorca są decyduje o tym kiedy skorzysta z pożyczki.

Kredyt studencki

Przeznaczony na pokrycie kosztów na studiach

Spłata kredytu rozpoczyna się 2 lata po ukończeniu studiów i trwa co najmniej dwa razy dłużej niż okres jego pobierania.

Kredyt konsolidacyjny

Przeznaczony na spłaty kilku zaciągniętych wiecznie kredytów.

RRSO

Rzeczywista roczna stopa oprocentowania.

RRSO = oprocentowanie % + prowizja % x okres kredytowania (rok/miesiąc) + opłaty dodatkowe x 12

Dzięki RRSO komendy konsumentom łatwiej porównać oferty kredytu w różnych bankach.

Kto może otrzymać kredyt?

Aby otrzymać kredyt przyprowadza się analiza zdolności kredytowej (maksymalna miesięczna rata do spłaty).

Wszystkie obciążenia kredytowe kredytobiorcy nie powinny przekraczać połowy dochodów.

Ważna jest historia spłaty wcześniejszych kredytów. Można ją sprawdzić przez Biuro Informacji Kredytowej (BIK).

Umowa kredytu bankowego – co powinna zawierać?

- cech kredytu, tj. kotwa zobowiązania, terminy i sposób wypłaty pieniędzy przez bank, czas obowiązywania umowy, zasady i terminy spłaty rat, całkowita kwota do zapłaty, rodzaj wymaganego zabezpieczenia,

- kosztach kredytu, tj. stopa oprocentowania i zasady jej zmiany, rzeczywista roczna stopa oprocentowania (RRSO), konsekwencje nieterminowej spłaty,

- pozostałe informacje, np. warunki wcześniejszej spłaty kredytu, możliwości odstąpienia od umowy.

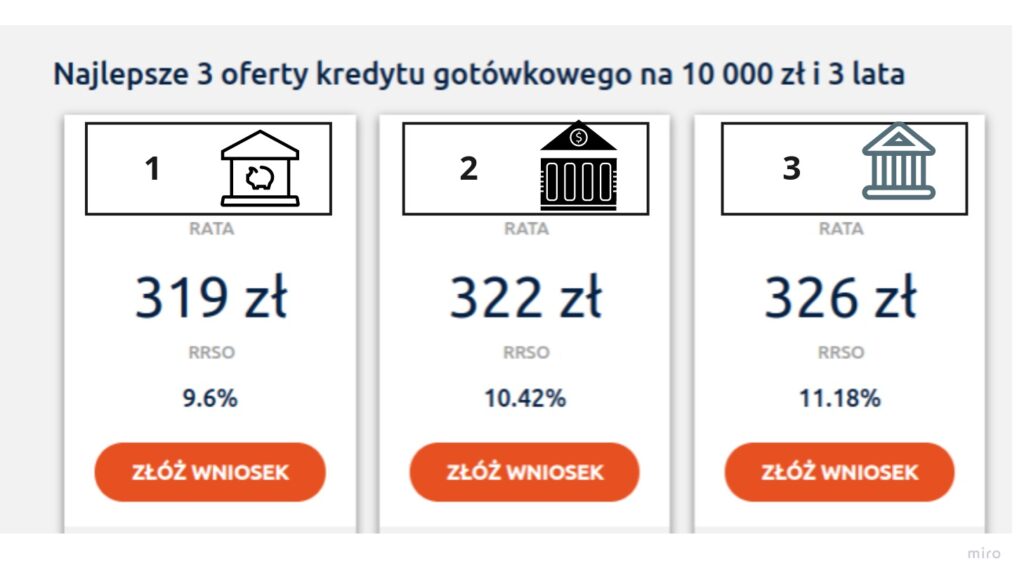

Zadanie do wykonania:

Przeanalizuj oferty banków:

Daj odpowiedź na pytania:

- Jaki jest termin kredytu? Policz ile to miesięcy?

- Który bank ma najwygodniejszą RRSO?

- Ile wynosi kwota kredytu?

- Ile wynosi suma do zapłaty w banku 1 (mnożymy ratę razy liczba miesięcy)?

- Ile nadpłacimy biorąc kredyt w banku 1 (suma do zapłaty – kwota pobranego kredytu) ?

Opracowano: Tamila Mukha